حوكمة الشركات

Section outline

-

-

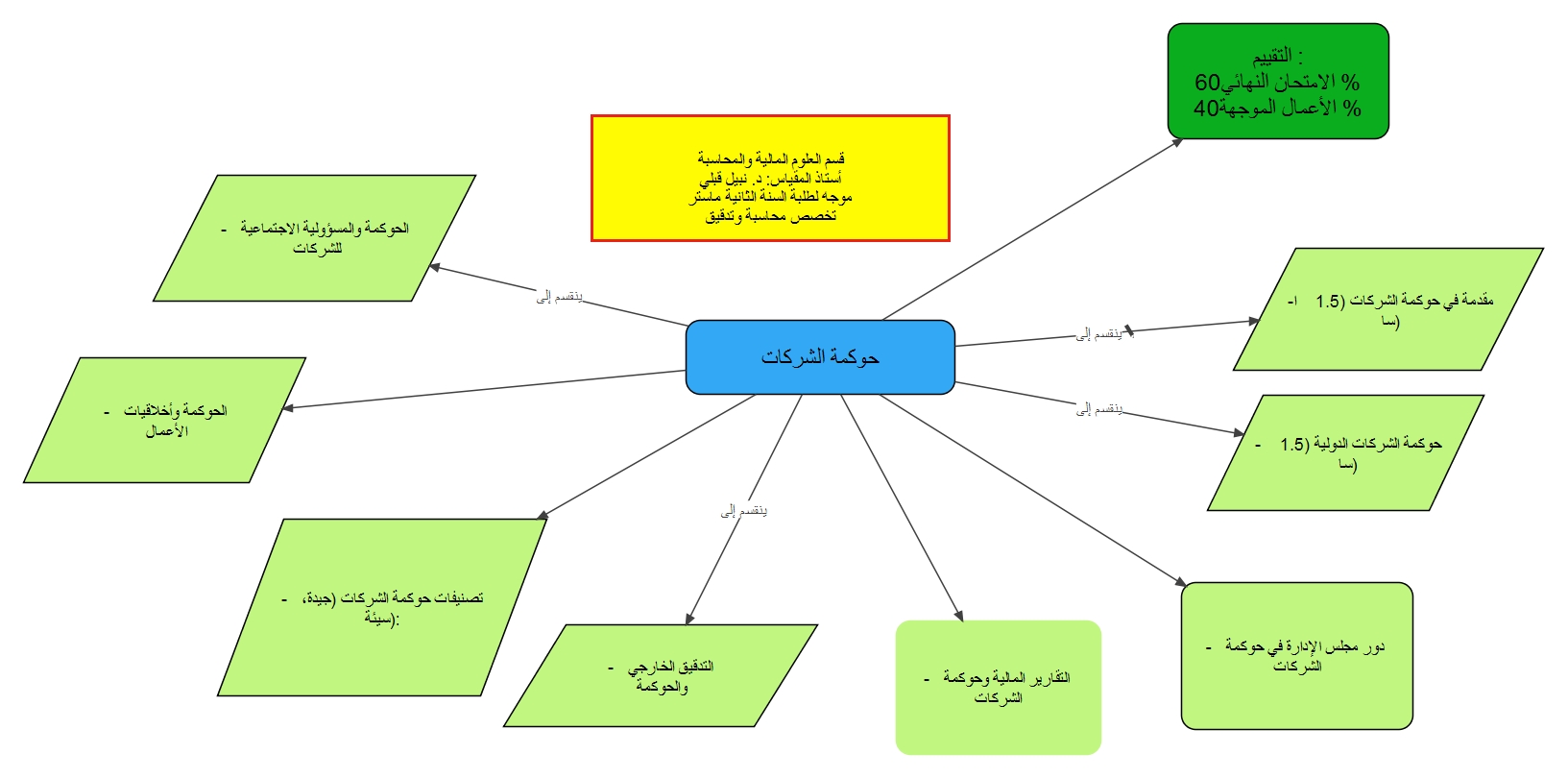

مقياس حوكمة الشركات هو مقياس موجه لطلبة السنة الثانية ماستر محاسبة وتدقيق

يتناول هذا المقياس مختلف المفاهيم المتعلقة بالحوكمة وتاريخ ونشاتها بالاضافة إلى مختلف المبادئ والمحددات التي تقوم عليها، كما يتناول المقياس نظرة مختلف الهيآت الدولية لمفهوم الحوكمة وكذا علاقتها باخلاقيات العمل والمسؤولية الاجتماعية

كما سيتم في الأخير التطرق إلى واقع حوكمة الشركات في الجزئر وآفاقها

-

كلية العلوم الاقتصادية، التجارية وعلوم التسيير

قسم العلوم المالية والمحاسبة

السنة الثانية ماستر تخصص محاسبة وبنوك

مقياس حوكمة الشركات

د. نبيل قبلي

أستاذ المقياس:

n.guebli@univ-dbkm.dz

الايميل

منهجية

الوحدة

04

المعامل

02

الرصيد

الأعمال الموجهة: 40%

امتحان نهائي: 60%

التقييم

-

في نهاية هذا المقياس سيكون الطالب قادرا على:

- - التعرف على مفهوم حوكمة الشركات، ظهوره تطوره ونشأته

- - التمييز بين مختلف النظريات المفسرة لظهور الحوكمة

- - التعرف على مبادئ الحوكمة من منظور مختلف الهيآت االدولية

- - الإحاطة بدور مجالس الإدارة في تطبيق مبادئ الحوكمة

- - تحليل أهداف الحوكمة وفقا للمبادئ الدولية

- - تحديد المسؤولية الإجتماعية لحوكمة الشركات

- - التعرف على واقع تطبيق مبادئ حوكمة الشركات في الجزائر

-

- - مقدمة في حوكمة الشركات

- - حوكمة الشركات الدولية

- - دور مجلس الإدارة في حوكمة الشركات

- - التقارير المالية وحوكمة الشركات

- - التدقيق الخارجي والحوكمة

- - دور المساهمون المؤسساتيون والمستثمرون النشطون في حوكمة الشركات

- - تصنيفات حوكمة الشركات (جيدة، سيئة

- الحوكمة والمسؤولية الاجتماعية للشركات

- الحوكمة وأخلاقيات الأعمال

-

يجب أن يكون لدى الطالب معلومات سابقة حول موضوع المحاسبة والتدقيق (الداخلي والخارجي)، بالإضافة إلى طرق التسيير بالشركة وعلاقة هذه الأخيرة مع مختلف الأطراف الأخرى ذات العلاقة كالمساهمين والمقرضين والهيئات الحكومية

-

في نهاية هذا المحور نسعى لتحقيق الأهداف التالية :

-

أن يعرف الطالب مفهوم حوكمة الشركات تعريفا دقيقا ويذكر عناصره الأساسية.

-

أن يشرح الطالب الفرق بين حوكمة الشركات والإدارة التقليدية مع توضيح العلاقة بينهما.

-

أن يطبق الطالب مفهوم حوكمة الشركات على مثال مؤسسة جزائرية افتراضية، مبينا آليات الحوكمة المعتمدة فيها.

-

أن يحلل الطالب الأسباب التاريخية والاقتصادية التي أدت إلى ظهور حوكمة الشركات عالميا

-

أن يقيم الطالب أهمية حوكمة الشركات في تعزيز الشفافية والمساءلة داخل المؤسسات الاقتصادية.

-

أن يقترح الطالب تعريفا لحوكمة الشركات يتلاءم مع البيئة الاقتصادية الجزائرية.

-

أن يقارن الطالب بين نشأة حوكمة الشركات في الدول المتقدمة وتطورها في الجزائر من حيث الدوافع والسياق.

-

-

:نسعى من خلال هذا المحور أن يكون الطالب قادرا على

-

تعريف حوكمة الشركات الدولية ويذكر أهم الهيئات المؤطرة لها.

-

شرح مبادئ الحوكمة الدولية الصادرة عن منظمة التعاون الاقتصادي والتنمية.

-

تطبيق مبادئ الحوكمة الدولية على شركة متعددة الجنسيات.

-

تحليل الفروق بين النماذج الدولية للحوكمة (الأنجلوسكسوني والقاري الأوروبي).

-

تقييم مدى ملاءمة تطبيق المعايير الدولية في الدول النامية.

-

اقتراح آليات لتعزيز توافق الشركات الوطنية مع المعايير الدولية.

-

المقارنة بين مدونة حوكمة دولية وأخرى وطنية.

-

-

يهدف هذا المحور لجعل الطالب قادرا على أن:

-

يعدد المبادئ الأساسية لحوكمة الشركات.

-

يشرح مضمون كل مبدأ من مبادئ الحوكمة وعلاقته بالأداء المؤسسي.

-

يطبق مبادئ الحوكمة على حالة عملية لمؤسسة اقتصادية.

-

يحلل متطلبات تطبيق الحوكمة داخل المؤسسة (قانونية، تنظيمية، بشرية).

-

يقيم مدى التزام مؤسسة معينة بمبادئ الحوكمة.

-

يقترح خطة لتعزيز تطبيق مبادئ الحوكمة داخل مؤسسة وطنية.

-

يربط بين مبادئ الحوكمة ومتطلبات التنمية المستدامة.

-

-

في نهاية هذا المحور سكون الطالب قادرا أن:

-

يعرف مجلس الإدارة ويعدد مهامه الأساسية في إطار الحوكمة.

-

يشرح دور مجلس الإدارة في تعزيز مبادئ الشفافية والمساءلة.

-

يطبق آليات عمل مجلس الإدارة على حالة مؤسسة معينة.

-

يحلل العلاقة بين مجلس الإدارة والمساهمين وأصحاب المصالح.

-

يقيم أداء مجلس إدارة في ضوء معايير الحوكمة.

-

يقترح آليات لتعزيز فعالية مجلس الإدارة في مؤسسة وطنية.

-

يربط بين فعالية مجلس الإدارة وتحقيق الأداء المستدام للمؤسسة.

-

-

في نهاية هذا المحور سكون الطالب قادرا أن:

-

يعرف التدقيق الداخلي والتدقيق الخارجي ويميز بينهما.

-

يشرح دور التدقيق الداخلي والخارجي في تعزيز مبادئ الشفافية والمساءلة.

-

يطبق آليات التدقيق على حالة مؤسسة معينة.

-

يحلل العلاقة بين لجنة التدقيق ومجلس الإدارة في إطار الحوكمة.

-

يقيم فعالية نظام التدقيق في الحد من المخاطر والفساد المالي.

-

يقترح آليات لتطوير نظام التدقيق بما يعزز الحوكمة.

-

يربط بين فعالية التدقيق وتحقيق الاستدامة المؤسسية.

-

-

في نهاية هذا المحور سيكون الطالب قادرا على أن:

-

يعرف مفهوم أخلاقيات العمل وعلاقته بحوكمة الشركات.

-

يشرح دور أخلاقيات العمل في تعزيز مبادئ الحوكمة.

-

يطبق مدونة أخلاقيات مهنية على حالة عملية داخل مؤسسة.

-

يحلل أسباب الانحرافات الأخلاقية داخل المؤسسات وأثرها على الحوكمة.

-

يقيم مدى التزام مؤسسة معينة بأخلاقيات العمل.

-

يقترح مدونة أخلاقيات عمل لمؤسسة وطنية.

-

يربط بين الحوكمة وأخلاقيات العمل وتحقيق التنمية المستدامة.

-

-

في نهاية هذا المحور سيكون الطالب قادرا على أن:

-

يعرف مفهوم المسؤولية الاجتماعية للشركات وعلاقتها بحوكمة الشركات.

-

يشرح دور الحوكمة في تعزيز التزام المؤسسة بالمسؤولية الاجتماعية.

-

يطبق مبادئ المسؤولية الاجتماعية على حالة مؤسسة معينة.

-

يحلل أثر المسؤولية الاجتماعية على الأداء المالي وسمعة المؤسسة.

-

يقيم التزام مؤسسة معينة بمبادئ المسؤولية الاجتماعية.

-

يقترح استراتيجية متكاملة لدمج المسؤولية الاجتماعية ضمن نظام الحوكمة.

-

يربط بين الحوكمة والمسؤولية الاجتماعية والتنمية المستدامة.

-

-

في نهاية هذا المحور سيكون الطالب قادرا على أن:

-

يعرف واقع حوكمة الشركات في الجزائر ويذكر أهم النصوص المنظمة لها

-

يشرح خصائص البيئة الاقتصادية والقانونية المؤثرة في تطبيق الحوكمة في الجزائر.

-

يطبق مبادئ الحوكمة على مؤسسة جزائرية (عمومية أو خاصة)

-

يحلل معيقات تطبيق الحوكمة في الجزائر.

-

يقيم مستوى التزام الشركات الجزائرية بمبادئ الحوكمة الدولية.

-

يقترح إصلاحات عملية لتعزيز الحوكمة في الشركات الجزائرية.

-

يربط بين تطوير الحوكمة في الجزائر وتحقيق التنمية الاقتصادية المستدامة.

-

-

-

Opened: Saturday, 28 February 2026, 12:00 AMDue: Saturday, 7 March 2026, 12:00 AM

هذا الفضاء مخصص لإيداع إجابة الامتحان التقييمي

-

-

التقييم في الاعمال الموجهة:

7 نقاط للبحث+ 8 نقاط للاستجواب+ 5 نقاط للمشاركة والحضور

قائمة البحوث:

قائمة بحوث مقياس حوكمة الشركات

1- الإطار المفاهيمي لحوكمة الشركات ( مفهوم، نشأة، مبادئ، أسس، أهمية، أهداف ، محددات، هيكل حوكمة الشركات....)

2- النظريات المفسرة لحوكمة الشركات (نظرية الوكالة، نظرية تكلفة الصفقات، نظرية التجذر)

3- مبادئ حوكمة الشركات من منظور الهيآت الدولية (منظمة التعاون والتنمية الاقتصادية، بنك كريديه ليونيه، الشبكة الدولية لحوكمة الشركات، معهد التمويل الدولي...)

4- المتطلبات االتنظيمية لحوكمة الشركات( آليات وضوابط حوكمة الشركات، مرتكزات، الأبعاد التنظيمية..)

5- دور مجلس الإدارة في ظل مفهوم حوكمة الشركات (تشكيلته، مسؤولياته، استقلاليته، لجانه، مدة العضوية، اللتعويضات، الاالتزامات القانونية....)

6- دور أسواق رأس المال في ظل مفهوم حوكمة الشركات

7- دور التدقيق الداخلي والخارجي في تعزيز مفهوم حوكمة الشركات

8- معايير المحاسبة الدولية ومعايير التدقيق الدولية كمدخل لتعزيز حوكمة الشركات

9- واقع حوكمة الشركات في الجزائر (ميثاق حوكمة الشركات، الإطاار االتشريعي لحوكمة الشركات، متطلبات ومعوقات حوكمة الشركات...)

-

Opened: Monday, 13 October 2025, 12:00 AMDue: Wednesday, 3 December 2025, 12:00 AM